|

意义:突出了“重走茶马古道” 弘扬“马帮”精神

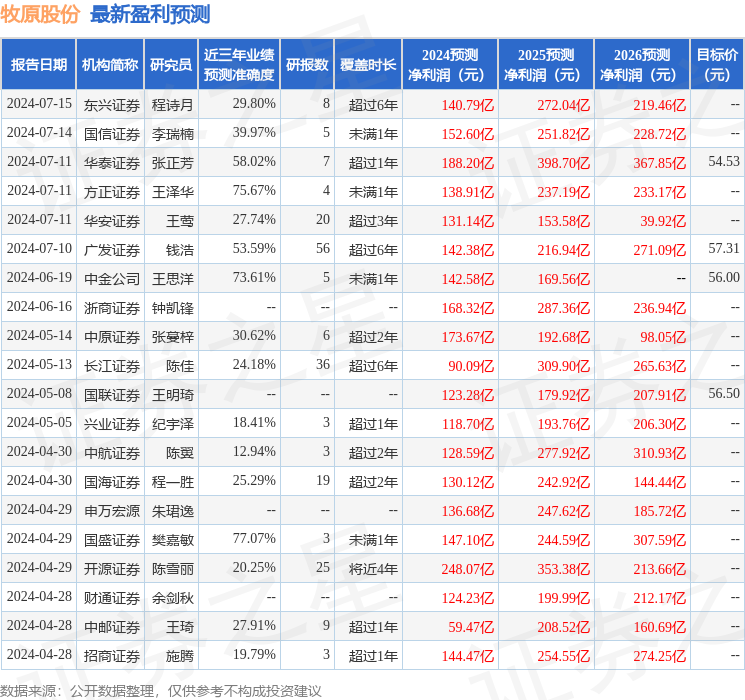

华安证券股份有限公司王莺近期对牧原股份进行研究并发布了研究报告《Q2业绩扭亏为盈,6月完全成本降至14元》,本报告对牧原股份给出买入评级,当前股价为44.21元。 牧原股份(002714) 主要观点: 1H2024归母净利8.29亿元,Q2业绩实现扭亏为盈 公司公布2024年中报:上半年实现收入568.7亿元,同比增长9.6%,实现归母净利润8.29亿元,扣非后归母净利润8.79亿元,同比扭亏为盈。分季度看,2024Q1、Q2公司分别实现归母净利润-23.79亿元,32.08亿元,Q2公司业绩扭亏为盈,主要是因为生猪出栏量、生猪销售价格较去年同期上升,且生猪养殖成本较去年同期下降。 1H2024生猪出栏量同比增长7%,6月养殖完全成本降至约14元 1H2024公司生猪出栏量3238.8万头,同比增长7.0%,已完成全年目标6600-7200万头的45%-49%,全年出栏任务有望顺利完成;2024年6月末,公司能繁母猪存栏量330.9万头,为2025年出栏增长奠定基础。分产品看,1H2024公司育肥猪、仔猪、种猪出栏量分别为2898.2万头、309.4万头、31.3万头,同比分别增长-0.3%、183.9%、222.7%。分季度看,Q1、Q2公司生猪销量1601.1万头、1637.7万头,同比分别增长15.6%、-0.3%,4-6月公司商品猪销售均价分别为14.8元/公斤、15.52元/公斤、17.73元/公斤,由此推算,Q2公司养殖完全成本已降至14.5元/公斤左右。受冬季疫病及春节销售影响,2024年1-2月公司生猪养殖完全成本阶段性上升至15.8元/公斤,3-5月成本分别降至15.1元/公斤、14.8元/公斤、14.3元/公斤,6月已降至14元/公斤左右;2024年4-6月,公司生产效率也持续提升,PSY从25-26头上升至28头左右,全程上市率从80%左右上升至84%,随着生产效率的提升和精细化管理的落实,下半年公司生猪养殖成本有望再下一个台阶。 投资建议 本轮周期2022年12月-2024年4月累计去化9.2%,去化幅度已超过2021-2022年,较2021年6月能繁母猪存栏量下降12.5%。今年3月以来,生猪价格持续超市场预期,产能去化影响正在不断显现,2023年12月-2024年6月全国新生仔猪数量同比下降7%,二季度末全国生猪存栏同比下降4.6%,本轮猪价高点值得期待。此外,受亏损期较长、高资产负债率维持数年、偏好压栏和二育等因素影响,生猪产能回升速度偏慢,6月末上海钢联、涌益咨询能繁母猪存栏量环比上升0.37%、0.61%,6月末统计局能繁母猪存栏较3月末仅小幅上升1.1%。 我们预计2024-2026年公司生猪出栏量分别为7000万头、7500万头、9000万头,同比分别增长9.7%、7.1%、6.7%;育肥猪出栏量分别为6440万头、6940万头、7670万头,同比分别增长3.4%、7.8%、10.5%;主营业务收入分别为1301.28亿元、1397.58亿元、1368.94亿元,归母净利分别为131.14亿元、153.58亿元、39.92亿元,同比分别增长407.6%、17.1%、-74.0%。公司作为我国最大的生猪养殖企业,成本在所有上市猪企具中有很强的竞争力,我们维持公司“买入”评级不变。 风险提示 疫情失控;猪价大跌。 本站数据中心根据近三年发布的研报数据计算,国盛证券樊嘉敏研究员团队对该股研究较为深入,近三年预测准确度均值为77.07%,其预测2024年度归属净利润为盈利147.1亿,根据现价换算的预测PE为16.43。 最新盈利预测明细如下:

该股最近90天内共有18家机构给出评级,买入评级14家,增持评级4家;过去90天内机构目标均价为55.95。 以上内容由本站根据公开信息整理最专业股票配资平台,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

|